La presidenta Claudia Sheinbaum presentó el pasado 19 de marzo una iniciativa de Ley para el Fomento de la Inversión en Infraestructura Estratégica para el Desarrollo con Bienestar, con el objetivo de acelerar la ejecución del Plan de Inversión en Infraestructura 2026-2030.

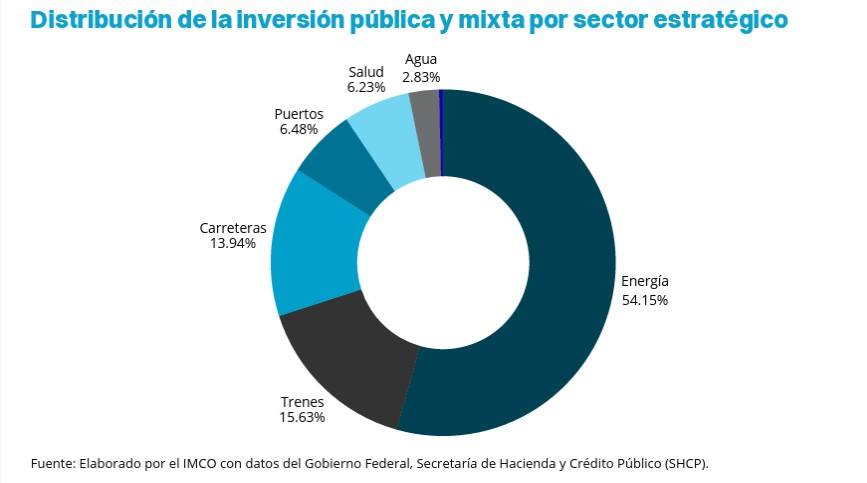

Según la distribución sectorial propuesta, el 54.15% de los recursos se destinaría a energía, 15.63 por ciento a trenes, 13.94 por ciento a carreteras, 6.48 por ciento a puertos, 6.23 por ciento a salud y 2.83 por ciento a agua.

La propuesta contempla sumar 722 mil millones de pesos adicionales en nuevos proyectos durante 2026 a través de esquemas de coinversión público-privada. Para todo el periodo 2026-2030, la meta es alcanzar una inversión pública y mixta por 5.6 billones de pesos, una cifra equivalente —en términos reales— al total de inversión pública física realizada durante el sexenio de Andrés Manuel López Obrador.

El Instituto Mexicano para la Competitividad (IMCO) analizó la iniciativa y reconoció su intención de detonar inversión privada, pero identificó varios riesgos que podrían limitar su efectividad para atraer capital de largo plazo.

1. Falta de expertos independientes en el Consejo de Planeación Estratégica. El órgano que definirá qué proyectos son “estratégicos”, bajo qué condiciones se estructuran y quién accede a los apoyos estará presidido por el Ejecutivo Federal e integrado principalmente por sus dependencias (SHCP, SENER, SEDENA, SEMAR, entre otras). El IMCO recomienda incorporar expertos técnicos independientes para dar mayor pluralidad, certidumbre y transparencia desde el inicio.

2. Ausencia de certidumbre presupuestal más allá de 2030. Aunque la reforma al artículo 16 de la Ley Federal de Presupuesto contempla compromisos plurianuales por seis años, muchos proyectos de infraestructura (como autopistas o exploración de hidrocarburos) tardan más de cinco años en madurar. Esto deja expuestos a los inversionistas a la incertidumbre de la siguiente administración.

3. Rendimientos no necesariamente acordes al riesgo. Los proyectos de alto riesgo financiero (por ejemplo, exploración de nuevos yacimientos) o con flujos condicionados a estándares de desempeño aún no definidos podrían desincentivar la participación privada si los retornos esperados no compensan el riesgo asumido.

Aunado a ello, la iniciativa propone dos modalidades en torno a dos esquemas de participación mixta:

– Contratación de Largo Plazo: El sector privado financia, construye y opera el proyecto, recuperando su inversión a través de pagos periódicos sujetos a estándares de desempeño durante plazos de entre 4 y 40 años. El riesgo se concentra principalmente en la fase de desarrollo y estructuración.

– Inversión Mixta: El Estado se mantiene como socio activo junto con el privado, compartiendo riesgos, costos y beneficios. La aportación pública puede incluir terrenos, derechos de uso, concesiones o infraestructura existente. En el sector eléctrico, el privado entraría como socio minoritario. Aquí la incertidumbre radica en la definición de costos operativos, plazos de recuperación y mecanismos de distribución de utilidades.

El IMCO señala que estos mecanismos no son radicalmente nuevos (el esquema de Inversión Mixta recuerda la operación de adquisición de activos de Iberdrola en 2023), pero sí los institucionaliza con rango de ley y crea vehículos financieros específicos (como Vehículos de Propósito Específico) que no generan pasivos directos en el balance público.

Conclusiones

El principal riesgo de la iniciativa, de acuerdo con el IMCO, no está en la estructura financiera en sí, sino en la “falta de claridad y protección jurídica”. Deja margen amplio a la discrecionalidad para definir proyectos estratégicos, no garantiza flujos más allá del ciclo presupuestal y no establece con precisión cómo se deducirán costos operativos antes de repartir beneficios.

Además, agrega, permite autorizar proyectos fuera de procesos de licitación tradicionales, lo que podría agravar riesgos de asignación discrecional. El IMCO considera que, para atraer inversión privada en mayor escala, sería deseable un modelo más descentralizado y diversificado, que dé mayor espacio al sector privado para desarrollar proyectos por cuenta propia, más allá de las convocatorias definidas por el Consejo.

“Un modelo menos centralizado no implicaría menor ambición: implica crear condiciones para que la inversión fluya con mayor escala, velocidad y diversidad de proyectos”, concluye el análisis.

Deja una respuesta